Come acquistare casa con il leasing abitativo nel 2026 (guida operativa passo passo)

Nel 2026 il leasing abitativo è ancora una soluzione concreta, ma meno diffusa rispetto al mutuo. Proprio per questo motivo è fondamentale sapere come muoversi operativamente, a chi rivolgersi e quali passaggi seguire per ottenere davvero questo tipo di finanziamento.

A differenza del mutuo, infatti, non tutte le banche lo offrono e l’iter è leggermente diverso. Vediamo quindi, in modo pratico, come funziona passo dopo passo.

A chi rivolgersi per ottenere un leasing abitativo

Il leasing abitativo non viene erogato direttamente da tutte le banche, ma principalmente da:

- società di leasing collegate a banche

- intermediari finanziari autorizzati

- grandi gruppi bancari con divisioni leasing

👉 In pratica, devi cercare:

- istituti che offrono leasing immobiliare abitativo

- non tutte le filiali standard lo propongono

Consiglio pratico:

Rivolgiti direttamente a:

- consulenti bancari

- mediatori creditizi

- broker immobiliari

Spesso sono loro a sapere quali istituti, nel 2026, offrono ancora questo servizio.

Chi può richiedere il leasing abitativo

Non tutti possono accedere facilmente al leasing. I requisiti sono simili a quelli di un mutuo, ma con alcune differenze.

In generale può richiederlo chi:

- ha un reddito dimostrabile

- ha una situazione creditizia pulita

- può sostenere un anticipo iniziale

- ha un’età compatibile con la durata del contratto

Categorie più adatte:

- under 35

- lavoratori con redditi in crescita

- chi non ha garanzie sufficienti per un mutuo tradizionale

👉 Attenzione: anche nel leasing viene fatta una valutazione del merito creditizio.

Documenti necessari

Per avviare la pratica servono documenti molto simili a quelli richiesti per un mutuo.

Documenti personali:

- carta d’identità e codice fiscale

- certificato di stato civile

Documenti reddituali:

- ultime buste paga

- contratto di lavoro

- dichiarazione dei redditi (per autonomi)

Documenti finanziari:

- estratti conto bancari

- eventuali altri finanziamenti in corso

Documenti sull’immobile:

- proposta d’acquisto o preliminare

- planimetria catastale

- visura catastale

👉 Più la documentazione è completa, più veloce sarà l’istruttoria.

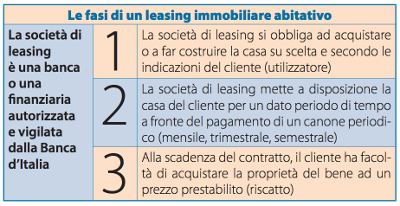

Come funziona la richiesta (step concreti)

Il processo per ottenere un leasing abitativo segue una serie di fasi precise.

1. Scelta dell’immobile

A differenza del mutuo, devi prima individuare la casa che vuoi acquistare.

2. Richiesta di fattibilità

Ti rivolgi a banca o intermediario per verificare:

- se sei finanziabile

- quale importo puoi ottenere

3. Istruttoria e valutazione

L’istituto analizza:

- reddito

- affidabilità creditizia

- valore dell’immobile

Viene effettuata anche una perizia immobiliare.

4. Acquisto da parte della banca

Se tutto è approvato:

- la banca acquista l’immobile

- diventa proprietaria

5. Firma del contratto di leasing

Tu firmi il contratto e inizi a:

- pagare la maxi rata iniziale

- versare i canoni mensili

6. Utilizzo dell’immobile

Puoi abitare subito la casa, anche se non è ancora tua.

7. Riscatto finale (facoltativo)

Alla fine del contratto puoi:

- acquistare la casa definitivamente

- restituirla

- rinegoziare il contratto

Quanto anticipo serve

Uno degli aspetti più concreti riguarda l’anticipo iniziale.

Nel 2026 generalmente:

- anticipo tra 10% e 30% del valore dell’immobile

👉 Spesso è simile (o leggermente più alto) rispetto al mutuo.

Tempi per ottenere il leasing

I tempi sono simili a quelli di un mutuo:

- 2–4 settimane per la pre-analisi

- 1–2 mesi per completare la pratica

👉 Dipende molto dalla completezza dei documenti e dalla banca.

Errori da evitare (operativi)

Quando si richiede un leasing abitativo, è facile commettere errori che rallentano o bloccano la pratica:

- non verificare prima se la banca offre il servizio

- scegliere un immobile fuori budget

- presentare documentazione incompleta

- sottovalutare il costo totale

Consiglio finale pratico

Nel 2026 il leasing abitativo non è una soluzione “standard”:

👉 devi cercarlo attivamente e valutare attentamente le condizioni.

Il consiglio migliore è:

- confrontare più istituti

- simulare anche un mutuo

- farsi seguire da un consulente

In sintesi, acquistare casa con leasing abitativo è assolutamente possibile, ma richiede un approccio più consapevole e informato rispetto al mutuo tradizionale. Se utilizzato nel modo giusto, può diventare una valida alternativa per entrare nel mercato immobiliare anche senza le condizioni ideali richieste dalle banche.

{kind=link}