Nel momento in cui si compra un immobile è importantissimo scegliere la migliore assicurazione casa possibile per riuscire ad essere protetti il più adeguatamente possibile nel caso in cui qualche malaugurata evenienza esterna, furti o incendi o calamità naturali ci colpisca in un qualche modo.

Spesso si è portati a pensare, infatti, che, una volta acquistata la propria casa dei sogni, le uniche spese che dovremmo affrontare sono quelle collegate ad un eventuale mutuo e alle utenze, ma occorre anche a mettere in preventivo gli inevitabili costi di manutenzione e riparazione derivanti da danni imputabili a terzi, guasti agli impianti, quando non legati ad eventi imponderabili quali quelli atmosferici o naturali.

Per ripararsi da tutti questi rischi non ci resta che affidarci ad una polizza casa, il più possibile ritagliata sulle nostre esigenze, corredandola delle garanzie a noi indispensabili.

Indice Guida Gratis:

Come scegliere la polizza casa che fa per noi

La scelta di una polizza casa è una decisione cruciale che può avere un impatto significativo sulla nostra tranquillità e sicurezza finanziaria. Proteggere la propria abitazione non significa soltanto tutelare un immobile, ma anche difendere tutto ciò che vi è contenuto e il valore che essa rappresenta nella vita quotidiana. Per questo motivo, affrontare questa scelta con superficialità può portare a conseguenze poco piacevoli, soprattutto quando si verificano imprevisti.

Di fronte alla vasta gamma di soluzioni offerte dal mercato assicurativo, orientarsi può risultare complesso. Ogni compagnia propone formule differenti, spesso accompagnate da condizioni, limiti e vantaggi che non sempre sono immediatamente comprensibili. È proprio questa abbondanza di opzioni a rendere necessario un approccio attento, capace di distinguere tra proposte realmente utili e offerte apparentemente convenienti ma poco adatte alle proprie necessità.

Un errore comune, infatti, è quello di concentrarsi esclusivamente sul risparmio immediato, trascurando l’effettiva qualità della copertura. La scelta più efficace, invece, parte dall’individuare con precisione ciò che deve essere garantito senza compromessi. Solo in un secondo momento ha senso valutare il lato economico, sfruttando gli strumenti disponibili per confrontare le diverse proposte e individuare la soluzione più equilibrata tra costo e protezione.

Che cos’è e quali tipi di assicurazioni per la casa esistono

Una polizza assicurativa per la casa è un contratto, generalmente annuale, stipulato con una compagnia assicurativa che si impegna a risarcire il cliente in caso di eventi dannosi specificati al momento della firma. Si tratta di uno strumento di tutela fondamentale che consente di affrontare con maggiore serenità situazioni impreviste che possono colpire l’abitazione, riducendo l’impatto economico di eventuali danni.

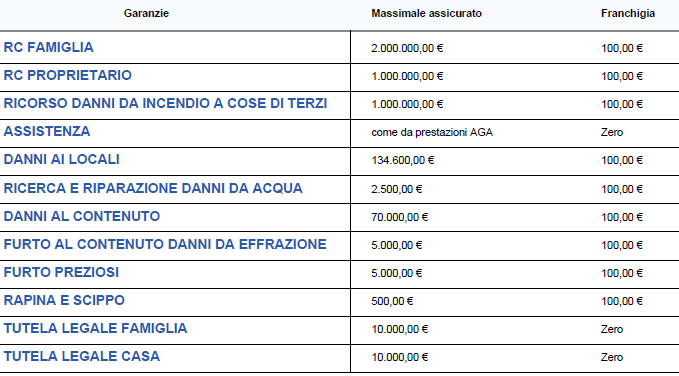

Le coperture offerte possono variare in base alla polizza scelta, ma solitamente includono eventi come incendi, esplosioni, furti, danni causati da acqua (ad esempio perdite o allagamenti), guasti agli impianti elettrici o idraulici, atti vandalici e, in alcuni casi, anche calamità naturali come terremoti o alluvioni. Alcune polizze prevedono inoltre garanzie accessorie, come la responsabilità civile verso terzi o l’assistenza in caso di emergenze domestiche.

Dal punto di vista tecnico, le assicurazioni casa si suddividono principalmente in tre tipologie, che determinano il modo in cui viene calcolato il risarcimento:

Assicurazione a valore intero

Questa formula prevede che il valore assicurato coincida con il valore reale del bene. In caso di danno, il risarcimento viene calcolato in proporzione al valore effettivo dell’immobile o degli oggetti al momento del sinistro. È importante assicurare correttamente il bene, perché una sottostima può comportare un rimborso parziale (regola proporzionale).

Assicurazione a valore a nuovo

In questo caso, il risarcimento viene calcolato considerando il costo necessario per ricostruire o riacquistare il bene come se fosse nuovo, senza tenere conto dell’usura o del deprezzamento. È una soluzione più tutelante, soprattutto per arredi ed elettrodomestici, ma generalmente comporta un premio assicurativo più elevato.

Assicurazione a primo rischio assoluto

Questa tipologia prevede che venga stabilita in anticipo una somma massima risarcibile. In caso di danno, la compagnia rimborsa fino a quel limite senza applicare la regola proporzionale, indipendentemente dal valore totale del bene. È spesso utilizzata per coperture specifiche, come il furto, ed è utile quando non si vuole o non si riesce a stimare con precisione il valore complessivo dei beni.

Comprendere queste differenze è fondamentale per scegliere una polizza adeguata: ogni formula presenta vantaggi e limiti, e la scelta deve essere fatta in base al livello di protezione desiderato e al valore reale dei beni da assicurare.

Comprendere queste differenze è fondamentale per scegliere una polizza adeguata: ogni formula presenta vantaggi e limiti, e la scelta deve essere fatta in base al livello di protezione desiderato e al valore reale dei beni da assicurare.

Come scegliere l’assicurazione casa migliore?

A questo punto non resta che valutare i criteri fondamentali per scegliere la polizza casa più adatta alle proprie esigenze. La stipula di un’assicurazione, infatti, non può prescindere dal contesto in cui si trova l’abitazione, a partire dalla posizione geografica.

Ad esempio, un immobile situato in una zona a rischio alluvioni o terremoti richiederà coperture specifiche contro eventi naturali. Allo stesso modo, una casa isolata o poco sorvegliata potrebbe necessitare di maggiori tutele contro furti e intrusioni, mentre un appartamento in centro città, magari ai piani alti, potrebbe avere esigenze differenti.

Il modo migliore per individuare una polizza davvero vantaggiosa è informarsi con attenzione. Dedicarvi qualche ora alla ricerca online, tra siti comparatori e portali delle compagnie assicurative, vi permetterà di confrontare preventivi, coperture e condizioni contrattuali, individuando la soluzione più adatta alla vostra situazione, a parità di garanzie offerte.

I criteri fondamentali per scegliere una polizza casa

Di seguito, gli elementi principali da considerare per una scelta consapevole e sicura.

Determinare le necessità di copertura

Prima di tutto, è essenziale valutare con precisione le proprie esigenze. Questo significa considerare:

- la tipologia di abitazione (appartamento, villetta, casa indipendente)

- il valore dell’immobile e dei beni contenuti

- la zona geografica e i rischi connessi (furti, eventi naturali, danni strutturali)

Una corretta analisi iniziale evita di sottoscrivere polizze inutili o, al contrario, insufficienti.

Confrontare le offerte online

Una volta definite le proprie esigenze, il passo successivo è confrontare le offerte disponibili. Oggi Internet consente di effettuare confronti rapidi e dettagliati.

I comparatori online permettono di:

- analizzare più preventivi in pochi minuti

- verificare le differenze di prezzo a parità di copertura

- individuare eventuali promozioni

Attenzione però: la scelta non deve basarsi solo sul prezzo più basso, ma sul miglior rapporto tra costo e copertura.

Leggere attentamente i dettagli della polizza

Uno degli aspetti più importanti, e spesso sottovalutati, è la lettura delle condizioni contrattuali.

È fondamentale comprendere:

- le esclusioni (eventi non coperti)

- i massimali (limiti di risarcimento)

- le franchigie (quota a carico dell’assicurato)

In molti casi, pagare un premio leggermente più alto consente di ottenere condizioni più favorevoli e una maggiore tutela in caso di sinistro.

Verificare massimali e valore assicurato

Un errore frequente è non allineare il valore assicurato al reale valore dell’immobile e dei beni contenuti.

Assicurare un immobile per un valore inferiore può comportare rimborsi parziali, mentre una sovrastima porta a pagare premi inutilmente elevati. È quindi importante:

- stimare correttamente il valore dell’abitazione

- aggiornare periodicamente la polizza

- verificare che i massimali siano adeguati ai possibili danni

Considerare le recensioni e il servizio clienti

La qualità della compagnia assicurativa è un fattore determinante. Non bisogna valutare solo il prezzo, ma anche:

- la reputazione dell’azienda

- la velocità nella gestione dei sinistri

- l’efficienza del servizio clienti

Una compagnia affidabile può fare la differenza nei momenti di reale necessità.

Valutare sconti, pacchetti e offerte

Molte compagnie offrono condizioni vantaggiose in determinati periodi o in caso di sottoscrizione di più polizze.

Ad esempio:

- sconti per polizze combinate (casa + auto)

- riduzioni per installazione di sistemi di sicurezza

- promozioni temporanee online

Queste opportunità possono ridurre i costi senza compromettere la qualità della copertura.

Valutare garanzie accessorie

- tutela legale

- assistenza domestica

- protezione per animali domestici

- copertura per danni a terzi

Queste opzioni possono aumentare il livello di sicurezza complessivo.

Consultare un professionista

Infine, può essere utile rivolgersi a un esperto del settore. Un broker o consulente assicurativo è in grado di:

- analizzare la vostra situazione specifica

- proporre soluzioni personalizzate

- chiarire dubbi contrattuali

Come avviene il risarcimento e il servizio assicurativo?

E’ molto importante, nel momento in cui si stipula il contratto, verificare che la polizza offra anche un’assistenza 24 ore su 24 per quanto riguarda i danni agli impianti domestici che necessitano di una tempestiva riparazione, come possono essere i danni agli impianti elettrico ed idraulico. Il risarcimento dei danni avviene dopo che il cliente, ovvero colui che possiede il contratto assicurativo e che ha appena subito un danno coperto dalla propria polizza assicurativa, presenta una denuncia alle autorità descrivendo la natura dell’evento dannoso e l’entità economica dei danni. Dopodiché in base alla tipologia di polizza, il risarcimento avverrà o dopo una stima dei danni subiti o in base ad una cifra fissa predeterminata al momento del contratto. Per tutelarsi al cento per cento, è consigliabile che l’immobile e tutti gli oggetti contenuti al suo interno vengano valutati ed attestati da un perito e/o da un notaio, in modo tale che l’assicurazione possa risarcire in modo pieno e vantaggioso il proprio assicurato.

{kind=link}