Inutile sottolineare come qualsiasi affitto preveda uno specifico contratto di locazione, ossia un documento che stabilisce diritti, doveri, durata e condizioni economiche tra proprietario e inquilino. Si tratta di un accordo vincolante, regolato dalla legge, che non può essere interrotto in modo arbitrario senza rispettare precise regole.

Nella maggior parte dei casi si tratta di un contratto a tempo determinato, che si conclude naturalmente alla scadenza prevista. Tuttavia, è sempre possibile recedere anticipatamente, a patto di rispettare modalità e tempi stabiliti dalla normativa o dal contratto stesso.

Vediamo quindi come dare correttamente disdetta dell’affitto nel 2026, con particolare attenzione ai canali di comunicazione, oggi spesso oggetto di dubbi: raccomandata, PEC, email o comunicazione verbale.

Indice Guida Gratis:

Come dare anticipatamente disdetta di un contratto di locazione

Se si decide di lasciare l’immobile prima della scadenza naturale del contratto, è necessario seguire una procedura precisa.

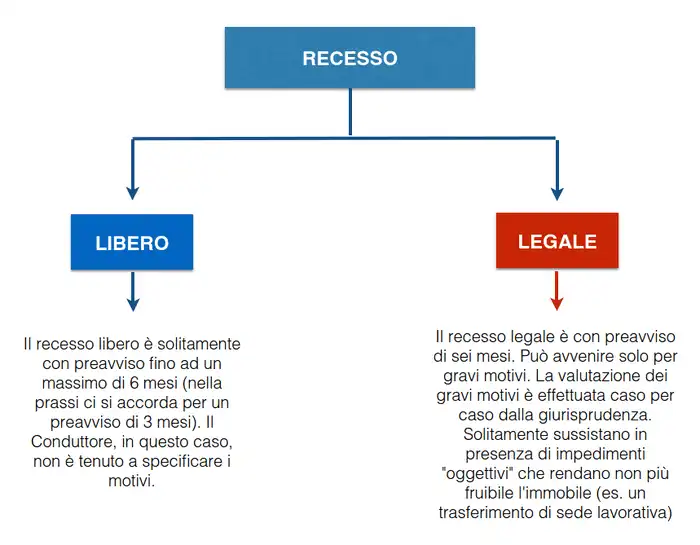

Il recesso anticipato è consentito:

- per gravi motivi (previsti dalla legge)

- oppure se espressamente previsto dal contratto

In ogni caso, è obbligatorio:

- comunicare la disdetta al proprietario

- rispettare un preavviso minimo, di norma:

- 6 mesi per contratti standard

- 3 mesi per contratti transitori

👉 Questo termine può variare se stabilito diversamente nel contratto.

Come comunicare la disdetta: modalità valide nel 2026

Qui arriviamo al punto più importante.

❌ Comunicazione orale (NON valida)

Dire a voce al proprietario che si lascia casa:

- non ha alcun valore legale

- non tutela l’inquilino

- può causare problemi e richieste di pagamento

👉 Va evitata.

⚠️ Email normale (non consigliata)

L’email semplice:

- non garantisce prova legale di ricezione

- può essere contestata

👉 È utilizzabile solo se:

- il proprietario accetta esplicitamente

- c’è un accordo scritto

✔️ Raccomandata con ricevuta di ritorno (ancora valida)

La raccomandata A/R resta uno dei metodi più utilizzati.

Vantaggi:

- prova legale dell’invio

- prova della ricezione

- pieno valore giuridico

Deve contenere:

- dati dell’inquilino

- dati del proprietario

- riferimento al contratto

- volontà di recedere

- data di rilascio dell’immobile

👉 È ancora oggi una scelta sicura.

✔️ PEC (la soluzione migliore nel 2026)

La Posta Elettronica Certificata (PEC) è oggi il metodo più consigliato.

Vantaggi:

- valore legale equivalente alla raccomandata

- immediata

- tracciabile

- più veloce ed economica

👉 Se entrambe le parti hanno una PEC, è la soluzione migliore.

📌 Conclusione sui metodi

Nel 2026, le modalità corrette sono:

- ✔️ PEC (consigliata)

- ✔️ Raccomandata A/R

- ⚠️ Email solo se concordata

- ❌ Comunicazione orale non valida

Cosa scrivere nella disdetta

La comunicazione deve essere chiara e completa. Deve includere:

- dati dell’inquilino

- dati del locatore

- riferimento al contratto

- volontà di recesso

- data di rilascio immobile

- rispetto del preavviso

👉 Senza questi elementi, la disdetta può essere contestata.

Cosa deve fare il proprietario ricevuta la risoluzione

l vecchio sistema con F23 è superato.

Nel 2026:

- la risoluzione del contratto va comunicata all’Agenzia delle Entrate

- si utilizza il modello RLI (anche online)

- si paga, se dovuta, l’imposta di registro di 67€

👉 In molti casi:

- se il contratto è in cedolare secca → nessuna imposta dovuta

Tempi e restituzione dell’immobile

Una volta inviata la disdetta:

- devi continuare a pagare l’affitto durante il preavviso

- devi riconsegnare l’immobile nella data indicata

- va effettuato un controllo finale (stato dell’immobile)

👉 Il deposito cauzionale:

- deve essere restituito

- salvo danni o morosità

Attenzione: errori da evitare

- non inviare comunicazione scritta

- non rispettare i 6 mesi

- usare solo WhatsApp o telefonate

- non indicare la data di rilascio

👉 Questi errori possono portare a:

- richieste di pagamento extra

- controversie legali

Considerazioni finali

Dare disdetta dell’affitto nel 2026 è più semplice rispetto al passato, ma richiede attenzione soprattutto nella modalità di comunicazione.

Se vuoi evitare problemi:

- usa PEC o raccomandata

- rispetta i tempi

- scrivi una comunicazione chiara

👉 La differenza tra una disdetta corretta e una problematica sta tutta nei dettagli.

📄 Fac simile lettera disdetta affitto (aggiornato 2026)

📄 Fac simile lettera disdetta affitto (aggiornato 2026)

✔️ Modello da usare per raccomandata o PEC

Oggetto: Disdetta contratto di locazione

Io sottoscritto/a [Nome e Cognome], nato/a a [luogo] il [data], residente in [indirizzo], in qualità di conduttore dell’immobile sito in [indirizzo immobile],

COMUNICO

la mia volontà di recedere anticipatamente dal contratto di locazione stipulato in data [data contratto], registrato presso l’Agenzia delle Entrate di [ufficio], al n. [numero registrazione].

Nel rispetto dei termini di preavviso previsti dal contratto e dalla normativa vigente, l’immobile verrà riconsegnato entro e non oltre il [data rilascio immobile].

Resto a disposizione per concordare le modalità di riconsegna delle chiavi e per eventuali sopralluoghi.

Distinti saluti.

[Luogo e data]

[Firma]

📌 Consiglio pratico

👉 Se invii tramite PEC, la firma può essere anche digitale o sostituita dai dati anagrafici completi.

❓ FAQ – Disdetta affitto (comunicazione e tempi)

📌 Si può dare disdetta affitto a voce?

No. La comunicazione orale non ha alcun valore legale. Serve sempre una forma scritta.

📌 È valida la disdetta via email?

Solo in casi particolari. L’email semplice non garantisce prova legale, quindi è sconsigliata. Meglio PEC o raccomandata.

📌 Meglio PEC o raccomandata?

Entrambe sono valide, ma:

- PEC → più veloce, economica e immediata

- Raccomandata A/R → più tradizionale ma sempre sicura

👉 Nel 2026 la PEC è la soluzione migliore.

📌 Quanto tempo prima va comunicata la disdetta?

Di norma:

- 6 mesi → contratti standard

- 3 mesi → contratti transitori

👉 Fa fede quanto indicato nel contratto.

📌 Cosa succede se non rispetto il preavviso?

Il proprietario può chiedere:

- il pagamento dei mesi mancanti

- eventuali penali

📌 Da quando partono i 6 mesi di preavviso?

Dalla data di ricezione della comunicazione (non da quando la invii).

👉 Altro motivo per usare PEC o raccomandata.

📌 Posso lasciare casa prima dei 6 mesi?

Solo se:

- trovi un accordo con il proprietario

- oppure in presenza di gravi motivi

📌 È obbligatorio indicare la data di rilascio?

Sì. Deve essere sempre specificata chiaramente nella comunicazione.

📌 Devo pagare l’affitto durante il preavviso?

Sì, fino alla data effettiva di rilascio dell’immobile.

📌 Serve ancora il modello F23?

No. Oggi si usa il modello RLI tramite Agenzia delle Entrate.

🔚 Mini consiglio finale

👉 Se vuoi evitare problemi:

- usa sempre PEC o raccomandata

- rispetta i tempi

- conserva le ricevute

{kind=link}