Approvato in Consiglio dei Ministri il 6 Aprile, il Decreto Liquidità mira a sostenere le piccole e medie imprese in questo difficile momento congiunturale, causato dall’emergenza Coronavirus.

Il provvedimento prevede, infatti, una serie di misure di sostegno in tema di liquidità, complice le disposizioni di chiusura attività, al fine di circoscrivere il contagio.

Un finanziamento che, come ha confermato il Presidente di Abi, Antonio Patuelli, potrà essere ottenuto, a condizione che la domanda sia stata presentata correttamente, anche in sole 24 ore, quando la richiesta non sia superiore ai 25 mila euro. In caso contrario, come vedremo, invece l’iter risulta più complesso.

Ovviamente il Decreto contempla non meno il rinvio di alcune “adempienze fiscali” o un utilizzo più efficace e puntuale del Golden Power. Quest’ultimo, per chi non lo sapesse, è una sorta di scudo anti-acquisizione di realtà nostrane da parte dei tanti avvoltoi che, in un momento di difficoltà, volteggiano sullo Stivale.

Vediamo, scopo di questa guida, come richiedere il prestito alle imprese 25 mila euro.

( Sei una partita Iva o un libero professionista e non hai ricevuto il bonus 600 euro? Ecco cosa fare).

Indice Guida Gratis:

Come richiedere prestito salva imprese

Il Decreto Liquidità ha introdotto la possibilità di accedere a finanziamenti per le imprese, in modo che possono far fronte alle più immediate esigenze di cassa.

Piccole imprese, ma tra i destinatari, come cita testualmente la misura, anche persone fisiche:

esercenti attività di impresa, arti o professioni la cui attività d’impresa è stata danneggiata dall’emergenza Covid-19

Si tratta di prestiti che, sino ad un certo importo, appunto 25 mila euro, godono di una copertura totale da parte dello Stato (attraverso Sace, una realtà controllata dalla Cassa Depositi e Prestiti).

Per le richieste superiori, la garanzia scende progressivamente a seconda dell’importo e della tipologia di realtà.

Restando alla richiesta di finanziamento sino ai 25 mila euro, unico prerequisito che la somma richiesta non ecceda il 25% totale dei ricavi dell’impresa richiedente o corrisponda al doppio di quanto speso dall’impresa per costi del personale.

In poche parole è possibile richiedere 25 mila euro, qualora il fatturato sia stato almeno di 100 mila euro.

Si tratta, inoltre, di una misura automatica, anche se le Banche presso le quali viene avanzata la richiesta sono ugualmente libere di non accettare l’apertura prestito.

Prestiti imprese: come ottenerli?

Le realtà aziendali che vogliono accedere ai finanziamenti, devono unicamente compilare il relativo modulo. Lo potete reperire sul sito Fondi di Garanzia, accedendo alla sezione relativa alla Modulistica. Se vuoi, la trovi cliccando qua Fondi di Garanzia/Modulistica.

La richiesta, eseguibile totalmente in via telematica, va presentata utilizzando l’apposito modulo, scaricabile sul portale stesso.

Una volta compilata la domanda deve essere recapitata alla Banca prescelta via mail, semplicemente allegando alla stessa un documenti d’identità, in corso di validità, del richiedente.

La richiesta all’Istituto di Credito non richiede né di avere un conto corrente presso lo stesso, né la necessità di aprirne uno ex novo.

La compilazione della richiesta di finanziamento prevede un’estinzione massima in 72 mesi (6 anni) dalla data di accettazione ed è caratterizzata da tassi di interesse che oscillano dallo 0,2% allo 0,5% massimo.

Risulta di facile compilazione, anche per merito delle guide presenti sul sito che, punto per punto, indicano al richiedente come va valorizzato il relativo campo di gestione.

Naturalmente il modulo di richiesta dovrà prevedere i dati anagrafici del richiedente e/o quelli dell’azienda. Ugualmente necessario il fatto che risulti che chi fa richiesta non sia soggetto a procedimenti giudiziari in corso. Altra condizione indispensabile è il non aver già ricevuti altri sussidi statali, qualunque ne sia la natura.

La domanda dovrà vedere indicato il codice Ateco di riferimento, come le risultanze dell’ultimo esercizio contabile.

Inoltre non manca una sezione relativa all’indicazione sommaria dei danni subiti a causa dell’emergenza in corso e le finalità per le quali viene erogato il prestito.

Cosa prevede il Decreto Liquidità

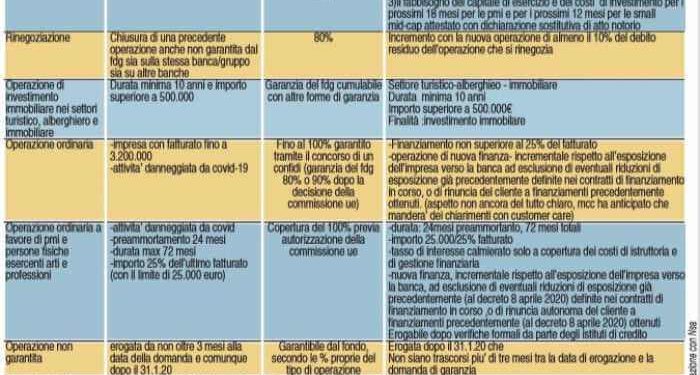

Oltre alla concessione di prestiti sino ad un importo di 25 mila euro, intervento fondamentalmente pianificato a vantaggio dei piccoli esercizi commerciali e dei professionisti, esistono poi, come anticipavamo, altre formule di finanziamenti, di importo maggiore e con copertura progressivamente inferiore.

Nel dettaglio il Dl liquidità prevede, in termini di copertura dello Stato:

- Garanzia sino al 90%: per le aziende italiane con un fatturato non superiore al milione e mezzo di euro, meno di 5.000 dipendenti. L’accesso al finanziamento è però estremamente smart.

- Copertura sino all’80%: per realtà maggiori, che presentino più di 5.000 dipendenti e registrano un fatturato compreso tra 1,5 a 5 milioni di euro.

- Garanzia per un massimo del 70%: quando il fatturato sia maggiore dei 5 milioni di euro

Decreto liquidità: proroga adempimenti fiscali

Tre le tipologie di intervento in tema di procrastinazione del pagamento di tasse e contributi.

Le nuove date risultano le seguenti:

- Versamenti fiscali e contributivi: per imprese o libere professionisti che hanno goduto, nel periodo di imposta precedente, compensi o ricavi non superiori ai 50 milioni di euro. E che registrino un calo di entrate nei mesi di Marzo e Aprile pari almeno ad un terzo rispetto all’anno scorso.

La sospensione dei versamenti, che non prevede interessi ne penali, dovrà essere regolata entro il 30 Giugno 2020 o, se rateizzata, in 5 rate mensili a partire dallo stesso periodo - Tasse e contributi: per autonomi e Partite Iva che abbiano goduto di un ricavo non superiore ai 50 milioni. Anche, però, per chi abbia registrato un importo superiore, se in grado di dimostrare una riduzione pari almeno al 50% rispetto all’esercizio precedente).

Scadenzario spostato al 30 Giugno 2020, data entro il quale effettuare il pagamento o saldare la prima delle 5 rate della eventuale rateizzazione. - Pignoramenti conti correnti o quinto dello stipendio: stop anche per le Agenzie dell’Entrate o di Riscossione.

Decreto Liquidità: contributo per sanificazione e mascherine

Infine un breve cenno a quanto previsto dal Dl liquidità in materia di sanificazione degli ambienti e dell’utilizzo di DPI sul lavoro.

In questo caso il riferimento non è solo a mascherine ( FP3, FP2 e chirurgiche) ma anche a guanti, visiere. Ma anche tute e calzari e ogni tipo di accessori che vadano nella direzione di una maggiore tutela del lavoratore.

Ogni azione virtuosa in termini di protezione all’esposizione agli agenti esterni, ma anche utile al mantenimento della distanza-interpersonale.

Una misura con una capienza massima di 50 milioni e che può anche sostenere l’acquisto di detergenti mani e disinfettanti.

Il provvedimento prevede una copertura massima sino a 20 mila euro. Opera come credito d’imposta, coprendo il 50% delle spese sostenute entro l’anno in corso.

Link utili: per leggere il contenuto del decreto, qui trovi il testo del Dl liquidità Gazzetta Ufficiale

{kind=link}